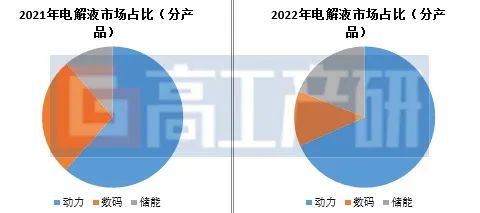

根据高工产研锂电研究所(GGII)调研显示,2022年中国电解液市场出货超80万吨,其中动力领域用电解液需求占比达到68%,其次为储能领域需求,占比19%,数码领域用电解液受数码消费终端产品增长不及预期影响,占比大幅下降至13%。

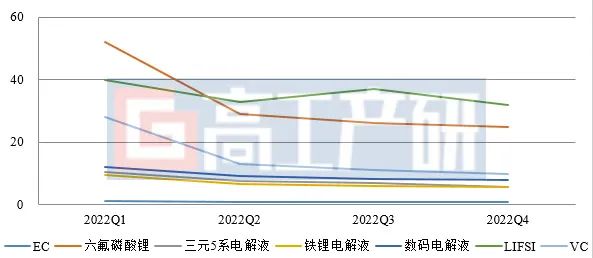

2022年中国电解液及其产业链的产品价格整体呈大幅下滑的态势。受产能大幅释放影响,六氟磷酸锂产品市场均价由年初的55-58万元/吨跌至12月底的21-23万元/吨,VC产品市场均价由年初的45-50万元/吨跌至12月底的9-10万元/吨左右,溶剂的价格由年初的1万元/吨以上降至12月底的0.6-0.7万元/吨。主要原材料价格的下降,使得电解液均价12月底已降至5-7万元/吨,对比年初12-14万元/吨的价格已经腰斩。推动原材料及电解液价格下降的主要原因是新增产能在2022年开始集中释放,其中,六氟磷酸锂新增投产超8万吨,VC新增投产超2万吨,电解液市场新增产能超35万吨。

展望2023年,中国电解液市场将呈现以下几方面的特点:

1)随着碳酸锂价格下跌,六氟磷酸锂价格有望跌至15万元/吨以下,有望推动电解液价格下降超20%;

2)添加剂价格(VC、FEC等)受产能释放以及市场竞争加剧影响,价格有望跌破8万元/吨;

3)自建电解液的电芯企业有望持续增加;

4)除钴酸锂电池用电解液外,其他产品用电解液的均价有望跌破4.5万元/吨;

5)电解液行业毛利下降,下降幅度有望超15%,电解液产品大宗化学品属性逐渐增强;

6)新型电解液配方有望迭代加快,进而提升电解液企业的竞争力;

7)钠离子电池用电解液等新型电解液开发加快,有望形成批量出货。

资料来源:高工锂电

有机硅产品咨询:13390821306

有机硅产品咨询:13390821306 邮箱:sales@cheerchem.com

邮箱:sales@cheerchem.com 添加剂产品咨询:QQ 872214535

添加剂产品咨询:QQ 872214535