1、一季度动力电池出货量同比增长近3倍,其他市场出货增速不及预期

Q1中国动力电池出货量同比增长近3倍,出货量超96GWh,其中磷酸铁锂电池占比55%,三元动力电池电池占比45%。小动力以及储能电池市场出货量不及预期,主要是上游矿资源价格上涨导致正极材料成本增加,带动电池成本环比上涨超10%,储能以及小动力市场对价格敏感性高,导致这两大领域锂电池出货量增速减缓。

2、核心主材出货量同比增长超50%,其中,正极材料市场铁锂占比超50%

受动力电池出货量提升带动,核心主材出货量同比增长超50%,其中正极材料市场磷酸铁锂出货量同比增长超140%,使得磷酸铁锂出货量在正极材料市场比重过去几年来首次超过50%。

3、动力电池产品价格环比上涨超10%,部分核心材料价格已开始下降

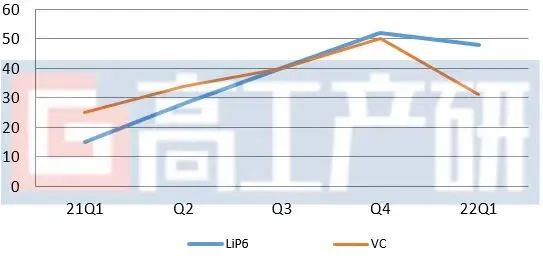

Q1碳酸锂市场价格出现松动,部分企业成交意愿强,市场库存逐渐减少,Q1六氟磷酸锂的平均价格降至48万元/吨,受锂盐产能释放影响,至3月底,六氟磷酸锂市场平均价格已临近30万元/吨。VC产品市场平均价由2021Q4的50万元/吨,下跌至一季度的31万元/吨,至3月底,部分产品实际成交价已跌破15万元/吨。

4、疫情对新能源产业链影响有限,Q2市场行情有望恢复,核心材料价格持续下降

受疫情影响,新能源汽车上游产业链供应紧张,导致部分企业出现减产或停产,对电池以及材料生产产生一定影响,预计5月份新能源产业链将逐渐恢复预期,疫情对产业链的实际影响目前来看有限。随着核心原材料产能释放(如碳酸锂、六氟磷酸锂、VC、NMP),预计二季度相关产品价格仍将呈下行走势,其中碳酸锂、六氟磷酸锂预计降幅超5%,VC随着产能不断投放,实际成交价有望跌破12万/吨。

来源:高工锂电

有机硅产品咨询:13390821306

有机硅产品咨询:13390821306 邮箱:sales@cheerchem.com

邮箱:sales@cheerchem.com 添加剂产品咨询:QQ 872214535

添加剂产品咨询:QQ 872214535